현대경제연구원 ‘옴니미디어시대 방송산업 전망과 과제’

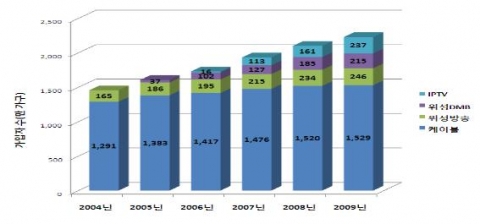

유료방송서비스의 플랫폼별ㆍ연도별 가입자 증가 추이

광고집약도 하락과 무역의존도 상승 추이

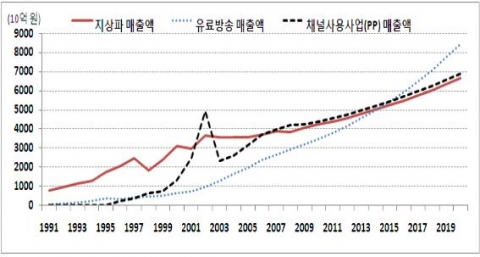

방송산업의 서비스별 매출액 추이 및 전망

방송-통신의 융합, 신문-방송의 겸영을 허용하는 제도적 변화와 미디어 관련 기술의 진보에 따라 인터넷(IP) TV, 스마트 TV 등 뉴미디어가 등장하고 미디어 산업이 빅뱅과 같은 강도로 재편되고 있다. 미디어 관련 기술 진보와 환경 변화에 따라 개인들이 언제 어디서나 누구와도 쌍방향으로 커뮤니케이션할 수 있는 옴니(OMNI; On-Demand, Multi Channel, Narrow Cast, Interactive) 미디어의 시대가 열리고 있다.

방송산업은 IP TV 등 뉴미디어 분야의 가입자가 급증하고, 케이블TV 가입자는 포화상태에 도달했으며, 대규모 종편사업자가 선정되는 등 변화의 소용돌이 속에 있다. 매체별 광고비 비중을 보면, 지상파TV의 비중이 2000년 35.3%에서 2009년 23.0%까지 감소한 반면, 인터넷의 비중은 같은 기간 2.3%에서 17.1%로, 케이블TV는 3.1%에서 10.7%로 크게 증가했다. 최근 잇따른 경기침체와 수출입 의존도 증가로 광고비 증가율이 크게 하락함에 따라, 2009년 기준 광고집약도(광고비/GDP)는 역대 최저치인 0.68까지 떨어져 있다.

방송산업의 시장 전망

(매출액 전망) 먼저, 광고비, 가입자, 수신료 등에 의해 결정되는 방송사업자의 매출액 추이를 벡터자기회귀모형(VAR)을 통해 전망해 본 결과, 유선방송과 인터넷TV 등 유료방송의 매출은 2010년 3.4조 원에서 2020년 8.4조 원까지 크게 증가할 전망이다. 반면, 지상파 매출은 같은 기간 4.2조 원에서 6.6조 원으로, 채널사용사업자(PP) 매출은 4.3조 원에서 6.8조 원으로 완만하게 증가할 것으로 보인다.

(광고비 전망) 광고비는 2003년 카드사태와 2008년 금융위기라는 2번의 경기침체를 겪으면서 지난 10년간 광고비 증가율이 연평균 3.4%로서 명목GDP 증가율 6.7%를 하회하고 있다. 2010년부터 2020년까지의 연평균 GDP 증가율은 명목기준 5.8%로 내려갈 전망이며, 광고비 증가율은 낙관적으로 보면 6.9%, 보수적으로 보면 5.8%까지 올라갈 것으로 보인다. 이에 따라 광고비(광고집약도)는 2009년 현재 7.3조 원(0.68)에서 2020년 14.1조 원(0.70)~15.8조 원(0.78)까지 완만하게 높아질 전망이다.

매체별 광고비 비중을 보면, 2009년 현재 TV, 신문, 인터넷, 케이블의 순으로 광고시장이 크지만, 2012년에 인터넷이 신문을 제치고 두 번째로 큰 광고매체가 되고, 2020년경에는 인터넷의 광고 비중이 TV를 제치고 가장 커질 전망이다.

(가입자 전망) 케이블TV 가입자는 2010년 6월말 현재 아날로그와 디지털을 포함하여 1,525만 가구에 달하지만, 향후 IP TV 가입자의 증가에 따라 계속해서 감소하여 2020년경에는 1420만 정도가 될 전망이다. 위성방송 가입자는, 경쟁관계에 있는 IP TV의 활성화에 따라, 현재 260만 정도에서 2020년 320만 내외로 소폭 증가할 전망이며, IP TV의 경우 현재 280만 정도지만 2020년에는 630만 이상으로 크게 증가할 것으로 보인다.

방송산업의 문제점

우리나라 방송산업이 한 단계 더 성장하기 위해서는 ‘낮은 수신료, 콘텐츠 질 저하, 낮은 수신료’라는 악순환 구조를 해소해야 한다. 첫째, 낮은 수신료와 높은 광고의존도가 지속되고 있다. KBS 수신료는 월2,500원, 연간 3만원을 28년 이상 유지하고 있으며, 케이블TV의 평균수신료도 월6,174원으로 매우 낮고, 위성방송 수신료도 9천 원 선으로 떨어졌다. 유선방송사업자(SO)의 낮은 수신료는 이를 분배받는 방송채널사용사업자(PP)의 콘텐츠 제작 여력을 훼손하고 있다.

둘째, 저가 출혈경쟁이 더욱 심화되고 있다. 방통융합에 따라 통신사업자들이 주력상품인 초고속인터넷과 이동전화서비스를 판매하면서, IP TV와 같은 방송서비스를 저가 결합상품으로 끼워 팔기를 하고 있다. 이와 같은 저가 출혈경쟁과 낮은 수신료의 영향으로 147개 채널사용사업자(PP)의 18.4%(27개)가 자본잠식 상태에 있다.

셋째, 방송콘텐츠의 질 저하다. 유료방송의 콘텐츠는 지상파에 비해 질적으로 크게 뒤지고 있으며, 유료방송에서 방영되는 콘텐츠 중 54%가 지상파 콘텐츠의 재방이었으며, 시청률 ‘TOP 50’ 가운데 자체 제작 프로그램은 5개(10%)에 불과했다.

시사점 및 과제

우리나라 방송산업의 ‘낮은 수신료, 콘텐츠 질 저하, 낮은 수신료’라는 악순환 구조를 선순환 구조로 전환시키고, 침체되어 있는 광고시장을 활성화하기 위한 정책적 노력이 시급하며, 구체적으로는 아래와 같은 조치들이 이루어져야 한다.

먼저, 광고시장의 활성화가 필요하다. 이를 위해서는 민영 미디어렙의 도입과 광고단가 자율화, 중간·간접광고 활성화 등 광고시장과 관련된 규제완화가 일관되게 추진되어야 한다.

둘째, 수신료 인상과 경쟁력 제고가 필요하다. 유료방송의 수신료 인상은 ‘방송콘텐츠의 질적 향상과 시청률 제고’가 전제되어야 하며, 이를 위해서는 유료방송사업자의 경쟁력 제고가 동시에 진행되어야 한다.

셋째, 방통융합에 따라 판매되는 결합상품의 약탈적 가격을 예방하기 위해 최저가와 상한가를 규정하는 ‘밴드 요금규제’를 한시적으로 도입하는 것도 필요하다.

넷째, 방송콘텐츠의 질 제고를 위한 노력이 시급하다. ‘옴니미디어’시대에 방송콘텐츠의 중요성은 더욱 커지고 있다. 본방이나 자체 제작의 의무 비율을 높이고, 그에 따른 인센티브를 강화한다는 차원에서 자체 제작 콘텐츠의 저작권 보호, 핵심 제작인력의 육성, 콘텐츠 제작 펀드의 조성 등이 필요하다. [김동열 연구위원]

*위 자료는 현대경제연구원이 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.hri.co.kr

연락처

현대경제연구원 정책연구실

김동열 연구위원

02-2072-6213

이메일 보내기

-

2018년 1월 11일 11:00