“연금저축보험 소득공제 한도 400만 원으로 높아진다”

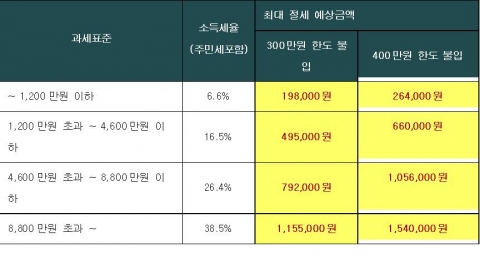

연금저축상품에 따른 환급세액은 다음과 같이 나타난다. 300만원 한도로 불입할 경우 과세표준 구간에 따라 198,000원에서 최대 1,155,000원의 환급효과를 누릴 수 있었다. 400만원으로 한도를 높일 경우 264,000원에서 최대 1,540,000원의 환급효과를 누릴 수 있게 된다.

공제금액이 큰 만큼 400만원으로 인해 과세표준 구간이 변경되게 되면, 더 큰 효과를 누릴 수 있다. 과세표준은 총 급여액에서 근로소득공제,인적공제,특별공제,연금보험료 공제 등을 차감하여 구하게 되는데, 공제되는 금액이 많아질수록 과세표준은 더 낮게 계산된다. 계산된 과세표준이 속하는 구간의 세율을 곱하여 1년간 납부 해야 하는 세금을 구하게 되고, 기납부 세액과의 차이를 따져 더 많이 냈을 경우 환급 받게 되는 것이다. 따라서 과세표준 구간에 따른 세율이 낮게 적용될수록 1년간 납부 해야 하는 세금이 적어지게 되고, 이미 납부한 세액과의 차이도 커져서 환급세액도 커질 수 있는 것이다.

연금저축보험은 현재 손해보험사와 생명보험사에서 모두 판매하고 있다. 손해보험사가 대체로 금리가 조금 높은 편이지만 생명보험사와 마찬가지로 공시이율에 따라 매월 변경된다. 상품별로 가입시 공시이율을 1년간 확정적용하는 경우도 있으므로 확인이 필요하다. 이런 경우 공시이율이 높을 때 가입을 하게 되면, 매월 변경되는 이율과 관계없이 1년간 확정이 되므로 유리할 수 있다.생명보험사의 경우 연금수령시 종신연금형을 선택할 수 있다.

연금저축보험상품은 세제 혜택이 주어진 만큼 중도에 해지를 하거나, 연금으로 받지 않고 일시금으로 수령하게 될 경우 과세되므로 주의해야 한다. 해지시에는 받게 되는 해약환급금에서 실제 소득공제 받은 금액을 초과하여 불입한 금액을 제외하고 기타소득세 22%를 과세하게 된다. 특히 5년 이내에 해지를 하는 경우에는 매년 불입한 금액의 누계액에 대하여 해지 가산세 2.2%를 추가로 과세하게 되기 때문에 가입시 유의해야 한다.

인스밸리 개요

인스밸리는 2000년 7월 삼성그룹의 보험계리 및 상품, 자동차보험, 마케팅, 언더라이팅 등 국내 최고수준의 보험전문가 20여명이 인터넷 기반의 보험판매전문회사로 설립한 초미니 삼성관계사로 출범하여 'No.1 인터넷보험쇼핑몰'을 지향하는 보험전문 사이트를 탄생시켰습니다. 인스밸리는 현재 시뮬레이션과 전문가 상담을 통한 컨설팅서비스,각종 보험상품, 특히 인스밸리에서만 만날 수 있는 파격적 가격의 상품을 구비한 온라인 보험쇼핑몰서비스,보험 및 재테크 관련 각종 정보를 제공해 드리는 정보제공서비스 등을 통하여 '고객의 입장에서, 고객의 이익을 위하여' 운영되는 독립된 보험전문포털을 만들어 가자는 초심을 실현해가고 있습니다.

웹사이트: http://www.insvalley.com

연락처

인스밸리 웹마케팅실

이혜민 대리

02-2193-0394

이메일 보내기

-

2011년 3월 18일 13:40