소비라이프Q, 소비자에게 유리한 ‘방카’상품 선택법 제시

방카슈랑스 변액유니버셜보험 수익율 순위

방카슈랑스 변액연금보험 수익율 순위

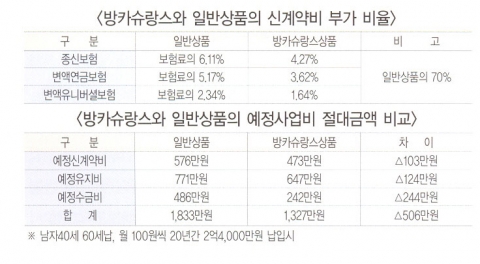

방카슈랑스와 일반상품의 신계약비 부가비율

보험설계사 판매상품보다 사업비 30% 적게 부가

또 다른 큰 장점은 보험료에서 계약자 몫으로 돌아오지 않고 없어지는 사업비중 신계약비가 일반설계사가 판매하는 상품보다 30%이상 적게 부가된다는 점이다.이로 인해 전체적으로 보험료가 5%정도 저렴하다. 다시 말해 보험료에는 상품을 판매하는 설계사에게 지급하는 수당이 포함된다. 이것이 예정 신계약비이다.하지만, 방카슈랑스 상품은 상품판매의 중간 역할을 하는 설계사가 필요 없다. 또한 이들에게 지급하는 수당도 없다. 때문에 일반상품에 비해 사업비가 30% 적게 부가되도록 규정되어 있다. 따라서 방카슈랑스 상품은 일반상품보다 사업비가 적게 부가되어 전체적으로 5% 정도 보험료가 저렴하다.

예를 들어 요즘 많이 판매되는 변액연금보험에 남자 40세 60세납 월보험료 100만원씩 납입할 경우 보험설계사가 판매하는 상품은 신계약비가 576만원이 부가되는 반면, 은행에서 판매되는 변액연금보험은 403만원만 부가되어 173만원을 절약할 수 있다는 것이다.

소비자가 은행에서 보험을 가입하고자 할 때에는 상품을 비교해서 자신의 보장 니드에 적합한 상품을 선택한 뒤, 이들 상품 중 사업비가 적게 부가된 상품을 고르는 것이 좋다.사업비 부가가 낮은 상품을 고르려면 상품약관 책자 앞부분의 상품요약서상에 나와 있는 예정사업비 항목을 눈여겨 보면 된다. 이 항목 중 예정사업비 지수가 낮은 상품을 선택하면 된다. 예정사업비 지수는 동일 유형 상품의 예정사업비를 100으로 할 때 해당 상품의 지수를 백분율로 표시한 것이다. 방카슈랑스 상품의 경우 대부분 50%~80% 부가되어 있다. 또한 생명보험협회 홈페이지(www.klia.or.kr)를 방문해 보험사가 은행에 지급하는 모집 수수료율이 낮은 상품을 선택하는 것이 좋다.

투자수익율 높은 상품과 펀드 골라야

또 한가지 반드시 체크하여야 할 사항은 변액 유니버셜이나 변액연금보험 등 변액형 상품은 펀드 운용실적이 좋은 상품을 고르는 것이 좋다. 2008년 2월 18일 현재 변액연금의 수익률이 가장 높은 상품은 신한은행, 제주은행에서 판매하는 SH&C생명의 ‘노블레스변액연금보험 주식형’이 누적수익율 130%, 연환산수익율 47.1%를 가록해 최고의 수익률을 보였다.반면, 국민은행에서 판매하고 있는 AIG생명의 ‘매직스타연금보험미국주식형’은 누적 수익률 -11.38%를 기록해 최하위의 수익률을 기록했다.

소비라이프Q 개요

소비라이프Q는 국내 유일의 최정상 소비자 입장의 정론지로서 일상적인 소비자 문제보다는 근원적인 소비자 권익찾기를 위한 해법을 모색하며, 작은 소비자 권익의 침해에도 소비자의 힘을 함께 모아서 해결방안을 마련하고, 소비생활에 대한 궁금증을 속 시원히 풀어주는 매체입니다.

웹사이트: http://www.sobilife.com

연락처

소비라이프Q 02-736-4760

씨. 김현식 대표는 소비라이프가 4차산업혁명 시대에 소비자 중심의 한국판 컨슈머리포트가 되겠다고 포부를 밝혔다")

-

2023년 3월 13일 16:02

, 조정환 소비라이프 대표가 서명하고 포괄적 업무제휴를 위한")