금소연 “보험금예치시 ‘예정이율+1% 지급’속이고…교보생명, 장해1급 예치보험금 이자도 편취”

- 한화생명은 사실이 밝혀지자 전수 지급하고, 교보는 깍아서 합의서 써,

- 정당한 보험금지급 거부 후에도 지연이자도 지급안 해, 상습적 편취 의심

- 금융당국, 모든 보험사 이자지급 전수 조사해, 이자편취 횡포 밝혀내야

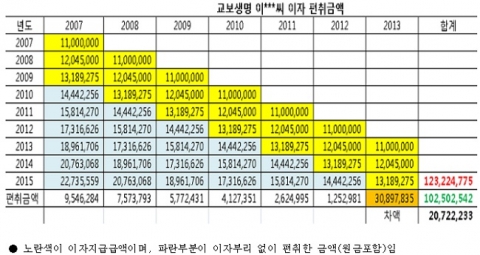

교보생명 이OO씨 이자 편취금액

생명보험사들의 이자편취 사례가 적발되자 한화생명은 전수 지급하겠다고 밝혔으나, 교보생명은 어린이가 장해1급이 발생하여 매년 지급하는 생활자금 1,100만원을 2007년부터 예치시킨 소비자에게 2년치 이자만 지급했다. 이후 이 사실을 안 소비자가 항의하자 이자산출방식을 제대로 알려 주지도 않고 1,000만원을 더 줄테니 합의하자고 하여 소비자를 속이고 합의서를 받고 종결 처리하였다.

교보생명 이자편취 사례 1

구리시에 사는 이모씨는 1997년 4월 교보생명에 무배당자녀사랑안전보험을 가입했다. 그러나 2001년 자녀가 자폐장해1급을 받고 보험금을 청구하였고, 1년에 1,100만원씩 11년을 받게 되었고 4년동안 보험금을 수령했다. 2007년부터는 보험금을 예치하면 8.5%에 1%를 더한 이자를 연복리로 준다고해서 예치했다. 살림이 넉넉지 못해 중간 중간에 콜센터에 이자를 확인했고 작년에 보험이 만기가 되어 콜센터에 재차 확인했더니 보험이 만기가 되도 만기후 2년까지 이자를 준다고 했으며 현재 금액은 1억8백만원 정도 된다는 답변을 받았다.

그러나, 금년 6월에 문의를 했더니 말을 바꿔 ‘안내가 잘못 나갔다’며 금액에 대해서는 시스템이 잘못 된 거라면서 2년치 이자만 줄 수 있다는 황당한 답변을 들었다. 보험사에 민원을 넣어 항의를 하자 본사 고객보호센터 담당과장이 1,000만원을 더 줄테니, 금감원이나 소비자원에 민원을 넣으면 못 준다고 협박했다. 이것이 맞는 건지 확인을 하려고 한국소비자원에 상담을 했는데 바로 교보로 연락이가 왜 민원을 넣느냐고 해서 그나마 준다는 1천만원도 못 받을 수도 있을 것 같아 합의해 주었다.

이씨의 경우 정상적으로 받아야할 금액이 123,224,775원이나 실제로 받은 금액은 102,502,542원으로 20,722,233원을 받지 못하였다.

생명보험사들은 IMF이후 고금리시 목돈을 예치시키기 위해 소비자들에게 발생한 보험금을 찾아가지 않고 예치해두면 ‘예정이율 + 1%’로 부리시켜 주겠다며 약관에 이 조항을 삽입하고 적극적으로 보험금을 예치시켰었다.

이씨가 가입한 교보생명 무배당자녀사랑안전보험은 제22조(보험금등의 지급) (6)항에 만기축하금 또는 해약환급금 등은 그 사유가 발생한 날의 다음날로 부터 제1항의 규정에 의한 지급기일까지의 기간에 대하여 ‘예정이율+1%를 연단위 복리로 계산한 금액을 더하여 드립니다’고 되어 있다.

한화생명에 보험을 가입한 김모씨도 2004년 남편이 암으로 사망하여 한화생명에 보험금을 청구하여 유족연금으로 매년 900여만원을 10회 받기로 하였고 첫해는 지급받았으나 보험사에서 수령하지 않고 예치하면 복리이자로 운용이 된다고 해서 어려운 살림에도 수령하지 않고 있었음. 2014년7월 고객센터로 방문했을 때 앞으로 1년 더 예치할 수 있다는 말에 요즘 같은 저금리 시대에 이만한 기회가 없겠다 싶어 그냥 두고 1년이 지나 금년 7월 29일 수령하러 갔더니 갑자기 올해 규정이 바뀌어 원금에 2년치 이자만 지급할 수 없다고 말해, 규정이 바뀌었으면 그 이후에 적용해야지 기존 상품에도 소급적용을 왜하냐?라고 항의 했으나 규정이 그렇다라고 얘기하고, 규정이 바뀌었으면 고객에게 왜 알려주지 않았냐라고 하자 알려줄 의무가 없다는 황당한 답변만 들었고, 언론에 이사실이 알려지자 미지급이자를 전액 지급받았다.

또한 교보생명은 2013년 당연히 지급되어야할 수술비를 선천성질병이라는 이유로 지급을 거부했다가, 최근 민원을 제기하여 교보생명이 약관해석을 잘못하여 지급을 거부한 것으로 드러나 원금(278만원)만을 지급하고 지연이자는 지급 않은 사례도 있다.

교보생명 이자편취 사례 2

서울에 사는 이모씨는 2004년2월에 교보다사랑CI보험에 가입했다. 2013년1월 심실중격결손팻취봉합수술을 받고 입원비와 수술비를 청구했으나 선천성질병이라는 이유로 지급을 거부했다. 이씨가 가입한 상품의 수술특약약관은 선천성질병을 제외함이 없이 질병 및 재해로 수술시 수술비를 지급하도록 되어 있었음에도 불구하고 지급을 거절한 것으로 금소연에 민원을 제기하여 미지급 수술비와 입원비 278만원을 지급받았다.

이상품의 약관에는 보험금 지연이자는 약관대출이율을 연단위 복리로 부리한 금액을 더하여 지급토록 되어 있으나, 교보생명은 이씨에 대해 29개월치의 지연이자 64만원 정도를 지급하지 않았다.

교보생명의 이러한 이자편취행위는 계약자를 상대로 사기를 친거나 다름 없고, 이미 한화생명이 이런 불법사실이 밝혀져 모두 지급키로 한 바, 교보생명은 나머지 이자를 모두 지급해야 할 것이다. 금융당국은 모든 보험사를 상대로 전수 조사해서 해당 이자를 전부 지급토록 해야 한다.

최근에 초저금리로 1%대로 떨어지자 예정이율이 7.5%인 상품에서 역마진이 발생하게 되자, 생명보험사는 소멸시효 또는 내부규정 변경을 운운하며 소비자들에게 슬그머니 이자지급을 소비자에게 알리지도 않고 일방적으로 중지해 버린 행위고, 금융의 신뢰기반을 흔드는‘생명보험사의 비도덕적인 불법행위’로 이러한 의사결정을 한 책임자와 보험사를 반드시 처벌해야 한다.

금융소비자연맹 이기욱 사무처장은 “보험금 예치 이자 불지급건’은 보험금 분쟁 등과는 달리 보험사가 보험금을 예치하면 높은 이자를 주겠다고 약정해 놓고는 상당기간이 흐른뒤에 정작 청구를 하면 규정이 바뀌었다며 그 이유에 대해서는 설명도 못하면서, 2년치 이자만 지급하겠다는 것이 대형 보험사에서 발생했다는게 놀라울 따름”이라며 “이런 행위는 비도덕적인 불법행위로 전수 조사해서 정상적으로 이자를 모두 지급해야 하며 해당보험사는 영업정지와 관련자들은 중징계 등 강력한 조치를 취해야 한다”고 밝혔다.

이 보도자료는 금융소비자연맹사이트(http://www.kfco.org)에 수록되어 있다.

금융소비자연맹 소개

금융소비자연맹은 공정한 금융시스템의 확보와 정당한 소비자권리를 찾기 위해 활동하는 비영리 민간 금융전문 소비자단체이다.

웹사이트: http://www.kfco.org

연락처

(사)금융소비자연맹

정책개발팀장 이기욱

02-737-0940

이메일 보내기

-

2022년 6월 9일 07:50